2022/6/19

あやふやが一番ダメ!生命保険は入る理由を明確にしよう。

妻の妊娠が発覚した時から生命保険の加入を検討しました。保険の種類や保障金額等、様々なことを私たちは保険に加入する際、決めなくてはいけません。「将来のことは、わからない」といって、なんとなく保険を選んでしまうと、保険料を必要以上に多く払うことになってしまったり、逆に万が一の時に必要な補償がもらえないということになってしまいます。

結論からいうと、妻と息子の3人家族の私は「メットライフ生命」のスーパー割引定期保険に加入しました。

この記事では、私と妻、子供1人の3人家族が保険会社を選ぶに至った経緯や保障金額を決めた方法などをご紹介いたします。

お子様がいる方で生命保険の加入を検討されている方、どの生命保険に入ればいいかわからない方向けに書いています。この記事は、生命保険の選び方の参考例として、読んでいただけると嬉しいです。

Contents

一番大事なのは、生命保険に入る目的を決めること!

まず、生命保険の加入を検討するにあたって必要なことは、生命保険に入る目的を明確にすることです。私の場合は、「今私が死亡した際、妻と息子が大学までお金に困らずに過ごせるようにするため」でした。ここがブレてしまうと、必要以上の保険料を払ってしまうことになりかねません。妻が専業主婦をしていて、自分が死亡した後、妻は働かないでいいようにしたい場合はその分の保障金額が必要になります。

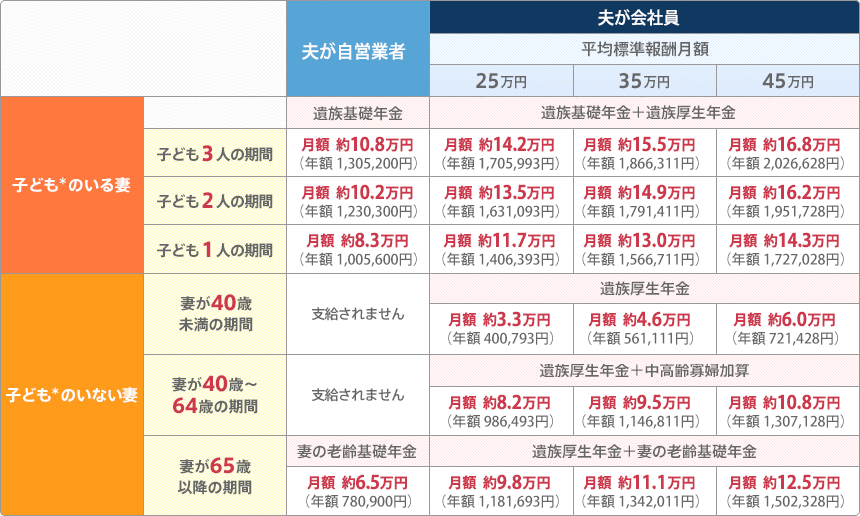

意外と貰える!まず遺族年金を確認

国民年金または厚生年金保険の被保険者の方が亡くなったときは遺族年金が支給されます。

私は会社員で、国民年金と厚生年金保険に加入しているので、遺族基礎年金と遺族厚生年金が遺族年金としてもらえます。会社員の方は、それぞれ加入していれば「遺族基礎年金」と「遺族厚生年金」がもらえます。自営業者の場合は、「遺族基礎年金」のみとなります。

遺族基礎年金とは?

遺族基礎年金の受給対象者

遺族基礎年金(受給要件・対象者・年金額)|日本年金機構

死亡した方に生計を維持されていた以下の遺族が受け取ることができます。

なお遺族厚生年金を受給できる遺族の方はあわせて受給できます。

1.子のある配偶者

2.子

遺族基礎年金は年間780,900円+子の加算で計算できます。

子の加算 第1子・第2子 各 224,700円

第3子以降 各 74,900円 で定額です。

ちなみに遺族基礎年金は、子供が高校を卒業するまで受け取ることができます。

遺族厚生年金とは?

遺族厚生年金は、会社員の収入によって異なります。オリックス生命のHPに月収別の「遺族基礎年金」と「遺族厚生年金」を合わせた金額が掲載されていました。月収25万円の会社員で子ども1人であれば、月額約11.7万円。月収35万円であれば、月額約13.0万円もらえるといった感じです。

遺族年金(必要保障額シミュレーション)|オリックス生命保険株式会社

妻が働くことができればその分、収入としてこれらに上乗せされます。

ちなみに、遺族厚生年金は、一生涯受け取ることができます。遺族厚生年金は、遺族基礎年金のようにな年齢の制限はなく、受給要件を満たしている間は受け取ることができます。

必要な補償額はなるべく最悪の状況をシュミレーション!

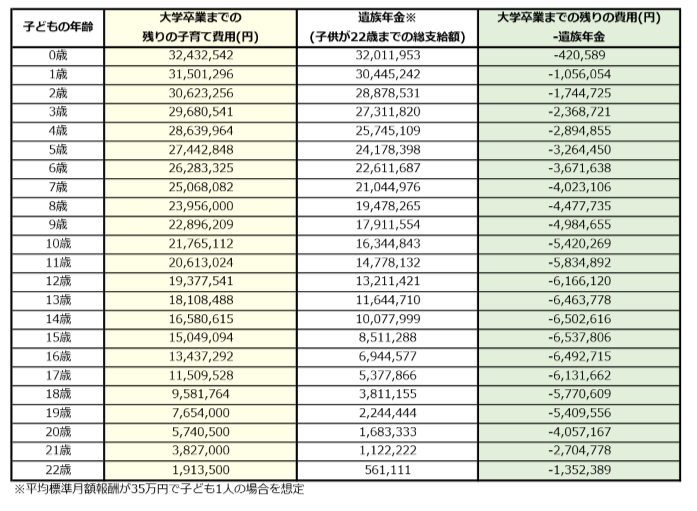

次に、子供が大学を卒業するまでに必要なお金を調べる必要があります。

内閣府の資料で子ども1人あたりでみた子育て費用に関するものがありました。

参照:インターネットによる子育て費用に関する調査 報告書|内閣府政策統括官(共生社会政策担当)

第1子の年齢別一人当たりの年間子育て費用額が記載されています。このデータは15歳(中学3年生)までしか記載されていませんので、高校3年間と大学4年間は以下のように計算します。

高校3年間の養育費は、中学生と高校生で養育費にあまり変化はないと仮定し、中学3年生15才の子育て費用を参考に算出すると、161万1,802円−(学校教育費+学校外教育費+学校外活動費)=95万7,853円となります。

高校3年間の教育費は、文部科学省の資料で記載されているものがあります。

公立高等学校(全日制)だと 45万7,380円

私立高等学校(全日制) だと96万9,911円

ここで私は、最悪の場合を想定するため、私立に入学すると想定し計算しました。

参照:平成30年度子供の学習費調査の結果について

大学4年間の生活費と教育費については、実家暮らしか一人暮らし、国公立か私立によって大きくかわります。下記のページでは、それぞれの場合の平均が示されています。

参照:独立行政法人日本学生支援機構「平成30年度学生生活調査」P55

既にうちの子は「絶対国公立!」とか「大学時代は、一人暮らしをしてもらう」など決まっている場合は、それぞれの数字でシュミレーションすればよいと思います。ただ、実際のところ「先のことなので、まだわからない」という人も多いと思います。その際は、昼間の大学に行った場合の「実家暮らしか一人暮らし」「国公立か私立」などの平均が191万3,500円と示されているので、それを参考にするとよいと思います。

必要な保障額の決定

遺族年金と子育てに必要な費用をふまえて、生命保険で必要な補償額を決定します。

これまでに記載した「遺族年金の金額」「子供の年代別の支出」がわかれば、「子供が22歳になるまでに貰える遺族年金の総支給額」と「それぞれの年齢における残りの子育て費用」がわります。

下のシュミレーションは夫・妻・子供1人の3人家族の場合で、夫の年収を420万円と想定しています、

高校は私学を想定し、大学4年間の費用は一人暮らし、実家、国公立、私立すべての平均を参考にしています。

残りの子育て費用と遺族年金の総支給額の差額が、遺族年金でまかなえない金額になり、不足する金額になります。この表から子供が22歳になるまでにどのタイミングでいくらお金が不足するか等がわかります。お金を借りずにすむように、必要な保障金額を決定します。

1番安い保険が一目瞭然!価格. com

必要な保障額が決まれば、あとは保険会社を決めるだけです。決める際、私は価格.comを使用しました。

どこの生命保険のHPも保障金額がきまっていれば、シュミレーションで月々の保険料がわかるようになっています。ランキングで上位の保険会社をいくつか見てみて、一番安いところにすれば良いです。メットライフ生命のスーパー割引定期保険は健康な人ほど保険料が割引になります。

(29歳 非喫煙優良体 保障金額1000万円の場合:月払保険料810円)

メットライフ生命の注意点

メットライフ生命のスーパー割引定期保険では、健康な人は割引を受けられます。メットライフ生命のHPで記載されている割引を受けるために必要な項目が記載されています。下にメットライフ生命のHPのリンクを載せておくので、気になる方はご確認ください。

スーパー割引定期保険|株式会社カカクコム・インシュアランス|メットライフ生命

これら項目に問題がないことを、証明するためにメットライフ生命へ健康診断書を提出します。私は年に1回会社で受ける健康診断の結果を使用しました。私は39歳以下なので、メットライフ生命のHPに記載されている39歳以下の必須項目を確認し、これら項目に問題がなかったので一番良い割引を受けられると思っていました。しかし、メットライフ生命から、診断書に一緒に記載されているγ-GTPなどの項目が一部良くないので、一番良い割引(非喫煙優良体)を受けれないとの連絡がありました。必須項目は問題なくても、診断書に記載されている必須項目以外に問題があれば割引を受けることができないことがあるので注意が必要です。(ただ、私の場合はそれでもメットライフ生命が月々の保険料が安かったので、メットライフ生命を使用しています。)

最後までお読みいただきありがとうございました。