2022/7/4

2023年まで!やった人が得をするジュニアNISA

子どもが産まれて、お金のことを考えるようになった方は多いのではないでしょうか。今回は、「子どもが生まれたら真っ先にやるべき、ジュニアNISA口座開設」について解説します。

子どもが生まれて、「子育てのお金どうしよう!」とか「子どもには大学まで行かしてやりたい!けどお金が不安。」そんな不安を持っている方にこの記事はオススメです。

学資保険とは雲泥の差!ジュニアNISAをする理由

NISAってそもそも何なのかというと、NISAは日本語で「少額投資非課税制度」の意味。投資したら普通は利益に約20%税金がかかるけど、それを免除しますよということ。利益がそのまま手に入るワケです。

本日、お伝えするジュニアNISAは、子どもの将来に向けた資産形成をサポートするためにできた制度。毎年80万円を非課税で運用できます。18歳から非課税で引き出せるので、大学の学費を捻出することを念頭に造られた制度ともいえます。

投資と聞いて、少し躊躇する人も多いと思います。「子どものための将来のお金を投資に使うなんて危険すぎる!」「投資してお金が無くなってしまったら、大変!」などなど。

そんな方は、この資料をご覧ください。

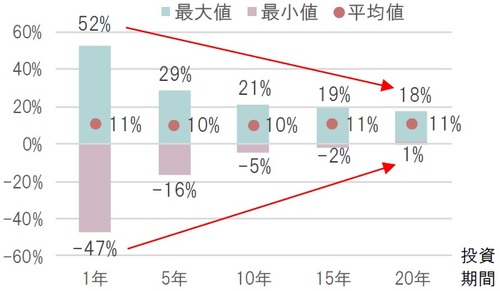

[図表2]S&P500指数投資期間別リターン(年率)米ドル建て、年次、配当込み、期間:1928年12月末~2018年12月末

世界株式投資戦略…長期投資の重要性を示す「論理的な根拠」 | 富裕層向け資産防衛メディア | 幻冬舎ゴールドオンラインより

この表は、S&P500に投資した場合、投資期間ごとにリターンはどうだったかを示しています。S&P500というのは、ざっくりいうとアメリカ市場全体の動きを反映している指数のこと。アメリカ経済が成長すれば、このS&P500の数値も上がります。ちなみにこの表は、過去90年間の結果をもとにしています。

最初の投資一年目は、52%増えることもあれば、47%減ることもあります。それが、投資期間5年にもなると29%と16%。それが投資期間が20年になると、減る可能性は1%にまで縮小します。

S&P500など、指数に連動する投資信託のことをインデックスファンドといいます。このインデックスファンドの投資のリスクは、投資期間が長ければ長いほど小さくなります。

子供が生まれると、何かとチラシなどで学資保険の広告を見ますが、学資保険はリスクがないこともあり、ほとんど増えません。長期間使用しないお金があるのであれば、多少のリスクを取ってでもインデックスファンドへの投資がおススメです。

2023年まで!18年後に450万円を手に入れよう。

そんな中ジュニアNISAは、2023年末に廃止になります。2024年以降はジュニアNISAを使って新しく投資をすることは出来なくなります。でも、それまで投資していた分は「いつでも非課税で払い戻しができる」ことがポイントです。

先ほどもお伝えした通り、ジュニアNISAはこれまで子供が18歳になるまで払い戻しができないというルールでした。この唯一のデメリットだった18歳までの払い戻し制限は、2023年のジュニアNISA廃止に伴いなくなります。2024年以降はいつでも非課税で払い戻しができるようになりました。そのため、ジュニアNISAを使って投資をしても急な出費の時には現金化することもできます。ただ、払い戻す時は、ジュニアNISAで投資した全ての商品を売却する必要があるのでその点は注意が必要です。忘れてはいけないのが、ジュニアNISAで投資した商品を5年以上非課税で持ち続けるには、5年ごとにロールオーバーという手続きをしないといけません。これは、長期間ジュニアNISAで投資する人は覚えておく必要があります。

2022年0歳児の時に80万円、2023年1歳児の時に80万をジュニアNISAを使ってS&P500に連動するインデックスファンドに投資した場合、8%の利回りだったとして計算すると投資した160万円は、18年後の2040年には約615万円になります。医学部とかじゃない限り、大学費用にはなりそうですよね。

2023年末に廃止になるジュニアNISA。我が子は2021年生まれなので、2021年と2022年のジュニアNISAの枠をフルに活用しています。2023年分もフルに活用予定です。(ちなみに我が家は楽天証券を使用)

参考になれば嬉しいです。最後までお読みいただきありがとうございました!